Umsögn um frumvarp til breytinga á ýmsum lögum vegna fjárlaga árið 2023, 2. mál

BSRB hefur fengið til umsagnar frumvarp til breytinga á ýmsum lögum vegna fjárlaga fyrir árið 2023 og þakkar fyrir að fá tækifæri til að koma athugasemdum á framfæri við Alþingi.

Það er jákvæð þróun að hagkerfið hefur tekið fyrr við sér í kjölfar heimsfaraldurs en áætlanir gerðu ráð fyrir og eru tekjur ríkissjóðs á yfirstandandi ári umtalsvert hærri en búist var við. Viðbrögð ríkisstjórnarinnar við auknum hagvexti eru vonbrigði fyrir launafólk. Gripið er til aðgerða á tekjuhlið ríkissjóðs sem eru takmarkaðar, almennar og verðbólguhvetjandi. Í stað þess að stuðla að skattkerfi sem stendur undir samneyslu og gegni tekjujöfnunarhlutverki, líkt og segir orðrétt í stjórnarsáttmála ríkisstjórnarinnar, fer ríkisstjórnin þá leið að leggja jafnar byrðar á alla landsmenn, sem mun óhjákvæmilega leggjast hlutfallslega þyngst á þau sem lægstar hafa tekjurnar og þyngstu framfærslubyrðina. Staða margra atvinnugreina og fjármagnseigenda er sterk og illskiljanlegt er að ekki sé litið til þess við tekjuöflun í stað frekari álaga á almenning.

Hagstæðara skuldahlutfall, bætt staða ríkissjóðs og auknar álögur á almenning

Skuldahlutfall ríkissjóðs sem hlutfall af vergri landsframleiðslu er samkvæmt frumvarpi til fjárlaga fyrir árið 2023 áætlað 33%. Er það mun hagfelldari staða en áætlað var í fjármálaáætlun ríkisstjórnarinnar sem lögð var fram á síðari hluta árs 2020 þegar horfur voru á að hlutfallið yrði 50% á komandi ári. Líkt og fram kemur í fjárlagafrumvarpinu hefur afkoma ríkissjóðs verið að styrkjast. Tekjur hafa verið endurmetnar og eru áætlaðar 79 ma.kr. hærri en gert var ráð fyrir í fjárlögum yfirstandandi árs vegna kröftugs hagvaxtar. BSRB lýsir því yfir vonbrigðum að þrátt fyrir umtalsvert lægri skuldir en gert var ráð fyrir, sem og bætta stöðu ríkissjóðs, eru helstu breytingar á tekjuöflun í frumvarpinu hækkun almennra gjalda sem leggjast hlutfallslega þyngst á þau sem eru með lægstu launin. Það er vissulega verðugt verkefni að greiða niður skuldir og lækka þar með vaxtakostnað. Það er hins vegar hægt að gera með svo mörgum öðrum útfærslum en þeim sem boðaðar eru í frumvarpinu.

Erfitt er að sjá á afkomutölum fyrirtækja, fjárfestingum, arðgreiðslum, endurkaupum á hlutabréfum, auknum tekjum af fjármagnstekjuskatti og launaþróun hjá efstu lögum samfélagsins að skóinn kreppi þar og ekki sé svigrúm til styrkingar almannaþjónustu og aukinnar jöfnunar í gegnum tekjuöflunarkerfi ríkissjóðs. Það vekur því furðu að ríkisstjórnin kjósi að nýta ekki tekjuhlið fjárlaga til þess að lækka skuldir, ná jafnvægi í rekstri ríkissjóðs, styrkja grunnþjónustu og bæta stöðu þeirra hópa sem eiga erfitt með að ná endum saman. Mætti í þessu samhengi til dæmis nefna hátekjuskatt, eignaskatta, bankaskatt, hækkun fjármagnstekjuskatts og hærri hlutdeild almennings af tekjum fyrir afnot af sameiginlegum auðlindum þjóðarinnar.

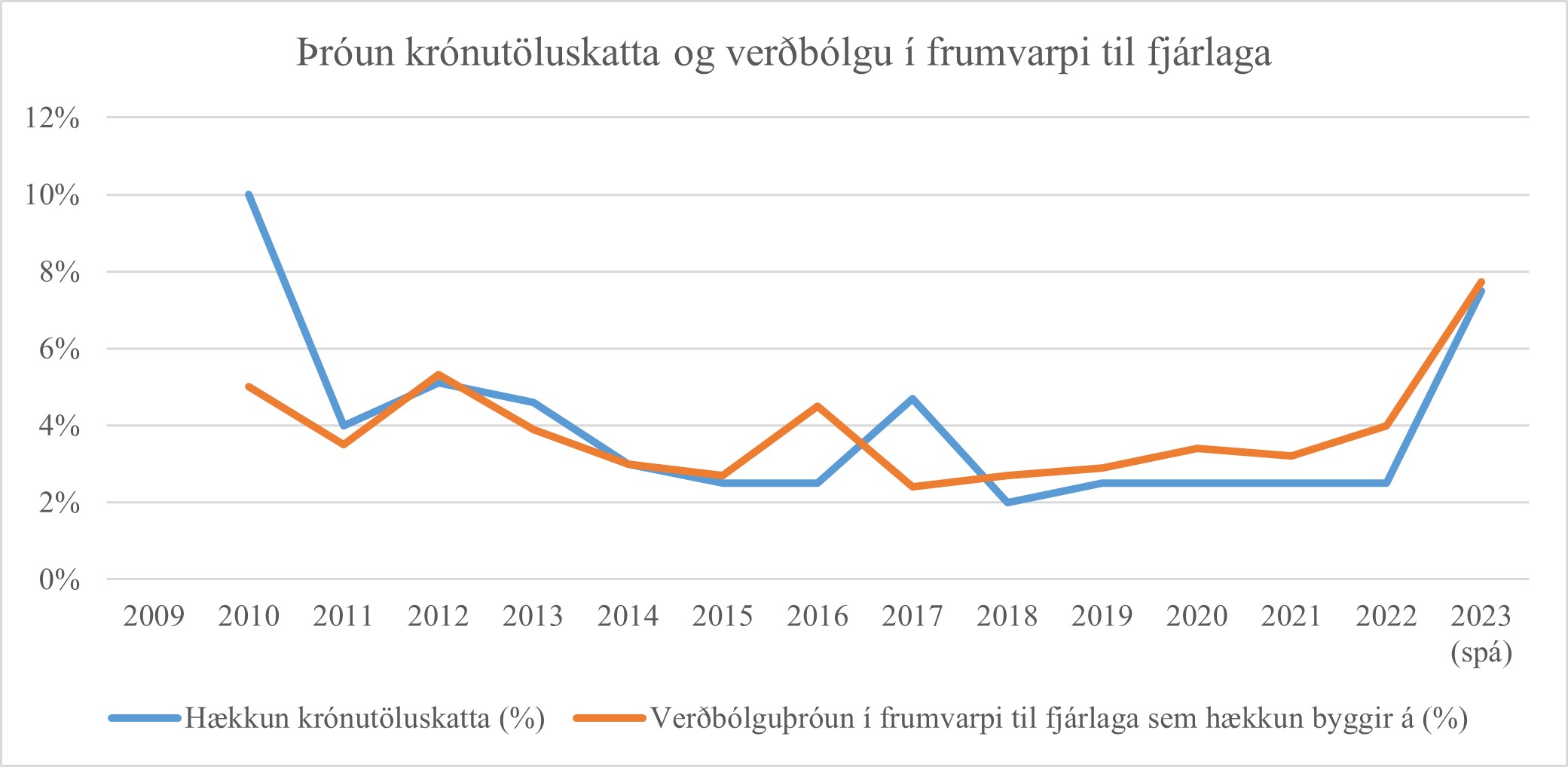

Í greinargerð frumvarpsins er lagt til að hækka krónutöluskatta um 7,7% í samræmi við verðlagsforsendur fjárlagafrumvarpsins. Þannig munu gjöldin halda verðgildi sínu á milli ára í stað þess að rýrna að raunvirði. BSRB er ekki mótfallið því að almennt sé stefnt að því að opinber gjöld haldi raunvirði sínu, hins vegar er það svo að það virðist alls ekki sjálfgefið við útfærslu fjárlaga að lagt sé upp með slíkt. Í ljósi þess að verðbólga á milli ára var 9,3% í september sl. er óheppilegt að ríkisstjórnin boði hækkun gjalda á almenning. Áætlað er að það muni leiða til hækkunar á vísitölu neysluverðs um 0,4% hið minnsta.

Á myndinni að ofan má sjá þróun krónutöluskatta og verðbólgu[1]. Sú skoðun leiðir eftirfarandi í ljós:

- Í kjölfar hruns fjármálakerfisins var hafist handa við að hækka almenn gjöld umtalsvert þar sem gjöld höfðu ekki fylgt verðlagsþróun á árunum á undan þegar hagvöxtur var mikill. Uppfærsla á þessum tekjustofnum varð aðkallandi í ljósi erfiðrar stöðu ríkissjóðs.

- Í fjárlögum ársins 2016 var sett 2,5% þak á hækkun gjalda til að stuðla að stöðugleika verðlags. Hér var því gripið til lægri gjaldahækkunar en forsendur fjárlaga sögðu til um í þeim tilgangi að bregðast við verðbólgu.

- Í frumvarpi til fjárlaga fyrir árið 2017 var lögð til 4,7% hækkun gjalda í forsendum frumvarpsins í því skyni að slá á þensluáhrif eða 2,5% umfram vænta verðlagsþróun. Andstætt við það sem gert var árið áður var hér gripið til umframhækkunar gjalda til þess að slá á þensluáhrif (árið áður var minni hækkun gjalda meðalið við þenslu).

- Í fjárlögum áranna 2018-2022 var hækkun látin taka mið af verðbólgumarkmiðum en ekki þróun verðlags og því um raunrýrnun tekjustofna að ræða. Kveðið var á um hóflegar hækkanir í lífskjarasamningum fyrir árin 2019 og 2020.

- Sú ákvörðun að láta gjöld fylgja verðlagsþróun í 9,3% verðbólgu er í litlu samræmi við þróun undanfarinna ára. Um er að ræða aðgerð sem mun koma verst niður á tekjulægstu heimilunum. Ítrekað er tiltekið að þetta sé aðgerð til að sporna við þenslu, þó hún sé í sjálfu sér verðbólguhvetjandi. Hér er því um að ræða mótsögn og skal í þessu samhengi ítrekað að það er ekki neysluhegðun tekjulægri hópa sem hefur sérstök áhrif á verðbólguna heldur tekjuhærri hópa. Hækkun almennra gjalda hefur mun minni áhrif á tekjuhærri hópana en þá tekjulægri. Nær væri að leggja aukna áherslu á að gjöld fylgi verðlagsþróun þegar vel árar en ekki þegar skóinn kreppir hjá almennu launafólki.

BSRB hefur frá árinu 2019 bent á að rekstur ríkissjóðs er ósjálfbær vegna veikleika á tekjuhlið sem tengjast ófjármögnuðum skattalækkunum á sl. kjörtímabili. Viðbrögð ríkisstjórnarinnar við þessari stöðu eru hækkun gjalda á allan almenning. Líkur eru á að sveitarfélögin muni fylgja í kjölfarið með hækkunum á grunnþjónustu.

Stuðningur við atvinnulíf en ekki einstaklinga?

Þegar COVID-19 farsóttin skall á var atvinnulífið fljótt að gera þær kröfur á stjórnvöld að bregðast við ástandinu með afgerandi hætti. Ríkisafskipti voru talin bráðnauðsynleg og aukin ríkisútgjöld og skuldsetning ríkissjóðs réttlætanleg til að styðja við atvinnulífið. Stjórnvöld hlýddu kallinu og brugðust við svo um munaði. Árangur þeirra aðgerða má m.a. sjá á skjótri aðlögun atvinnulífsins við aukinni eftirspurn nú þegar farsóttinni er lokið. Samkvæmt tölum frá Hagstofu Íslands hafa frá því að mælingar hófust aldrei verið lagðar fram færri gjaldþrotabeiðnir vegna fyrirtækja en á fyrstu 8 mánuðum yfirstandandi árs.

Nú þegar þrengir að hjá tekjulægri heimilum er tónninn annar. Hækkunum á húsnæðiskostnaði og nauðsynjavörum á að mæta með gjaldahækkunum hins opinbera, aðhaldi í ríkisfjármálum og niðurgreiðslu skulda, ekki bara á árinu 2023 heldur næstu árin. Það skýrist einna helst af því að vaxtakostnaður vegna skulda sem stofnað var til, vegna stuðnings ríkisstjórnarinnar við m.a. atvinnulífið, er talinn vera orðinn sligandi og ber að lækka hann með aðhaldi í ríkisútgjöldum og hækkun gjalda á almenning.

Margar stéttir framlínustarfsfólks eru í tekjulægstu hópum samfélagsins. Um er að ræða starfsfólk sem ekki átti kost á því að vinna heima á meðan farsóttin geisaði heldur mætti til vinnu og stofnaði þar með heilsu sinni og sinna nánustu í hættu. Heilbrigðiskerfið stóð af sér farsóttina með mikilli seiglu og er enn ekki búið að jafna sig eftir álagið sem skapaðist á kerfið og starfsfólk þess. Þegar svo krefjandi verkefni er lokið er ljóst að tryggja þarf fjármögnun í samræmi við þörf fyrir þjónustu, til að vinna megi upp þann tíma sem verkefni voru sett í biðstöðu vegna faraldursins og til að stuðla að andlegri sem líkamlegri heilsu starfsfólks eftir áhlaupið. En í stað þess að grípa til aðgerða til að styðja við heilbrigðiskerfið er í frumvarpi til fjárlaga fyrir árið 2023 lagt til að lækka rekstrarútgjöld[2] til reksturs heilbrigðiskerfisins. Mannekla er þegar orðin verulegur vandi innan heilbrigðisþjónustunnar og ljóst að sá vandi mun eingöngu aukast ef ekki er gripið til aðgerða til að treysta stoðir hennar.

Það er nóg til

Það er nægt svigrúm til staðar í hagkerfinu og mikilvægt að byrðunum af björgunaraðgerðum ríkisstjórnarinnar vegna COVID-19 verði dreift með sanngjörnum hætti. Staðreyndin er nefnilega sú að þrátt fyrir hækkun vaxta og verðbólgu er staða fyrirtækja í landinu mjög sterk. Í þessu samhengi eru allar tölur á sama veg. Ef skoðuð er arðsemi stærstu fyrirtækja landsins í sölu nauðsynjavara og fjármálastarfsemi teiknast eftirfarandi mynd upp[3].

|

Félag |

Hagnaður ársins 2021 (m.kr.) |

Greiddur arður fyrir árið 2021 (m.kr.) |

Hagnaður fyrstu 6 mánaða 2022 (m.kr.) |

Annað |

|

Arion banki |

28.615 |

22.500 |

15.530 |

12% aukning hagnaðar á fyrstu 6 mánuðum ársins 2022 m.v. sama tímabil árið áður. Bankinn áætlaði að greiða 70 ma.kr. til hluthafa frá ársbyrjun 2021. |

|

Festi |

4.972 |

1.572 |

1.811 |

36% aukning hagnaðar á fyrstu 6 mánuðum 2022 m.v. sama tímabil árið áður. Áætluð 10% endurkaup hlutafjár. |

|

Hagar |

4.001 |

2.266 |

3.304 |

36% aukning hagnaðar á fyrstu 6 mánuðum ársins 2022 m.v. sama tímabil árið áður. Endurkaup 10% hlutafjár félagsins samþykkt á árunum 2022 og 2023. |

|

Íslandsbanki |

23.725 |

11.900 |

11.067 |

22% aukning hagnaðar á fyrstu 6 mánuðum 2022 m.v. sama tímabil árið áður. Endurkaup 10% hlutafjár félagsins samþykkt á árunum 2022 og 2023. |

|

Ölgerðin |

1.704 |

0 |

1.408 |

38,1% aukning hagnaðar á fyrstu 6 mánuðum ársins 2022 m.v. sama tímablið árið áður. |

Arðgreiðslur þessara fimm fyrirtækja vegna sl. árs, þegar faraldurinn geisaði enn, námu rúmum 38 milljörðum króna og nema áætluð endurkaup hlutabréfa tugum milljarða á næstu tveimur árum. Það stefnir í enn meiri hagnað á árinu 2022 en á síðasta ári, miðað við rekstrarniðurstöðu fyrri helmings ársins. Á sama tíma mælist verðbólga 9,3% á ársgrundvelli og verð á nauðsynjavörum og húsnæðiskostnaði fara hækkandi. Þessi fimm fyrirtæki eru umfangsmikil meðal þeirra fyrirtækja sem móta þau viðskiptakjör sem almenningur býr við. Tillögur frumvarpsins snúa ekki að tekjuöflun hjá fyrirtækjum sem þessum heldur öllum almenningi. Ekki er reynt að jafna stöðu annars vegar þeirra heimila sem verðbólgan bítur hvað mest á og hins vegar fyrirtækja sem greiða út tugi milljarða í arðgreiðslur til fjármagnseigenda árlega. Þess má geta að hagnaður og arðgreiðslur einskorðast ekki við þau fyrirtæki sem nefnd eru hér og mætti til að mynda einnig líta til sjávarútvegsfyrirtækja til að sjá viðlíka þróun hagnaðar. Í þessu samhengi er vert að taka fram að á árinu 2021, áður en vextir og verðbólga tóku að hækka, áttu 38 þúsund heimili erfitt með að ná endum saman og átti það við um 52% einstæðra foreldra.

Hækkun vaxta og verðbólgu hafa haft í för með sér umtalsverðar hækkanir á útgjöldum heimila. Samkvæmt verðlagseftirliti ASÍ hækkuðu mánaðarleg útgjöld fjögurra manna fjölskyldu um 127 þ.kr. á milli ágústmánaðar 2021 og 2022[4]. Samkvæmt undirvísitölum vísitölu neysluverðs hjá Hagstofu Íslands hækkaði húsnæðiskostnaður íbúðaeigenda um 20,3% á sl. tólf mánuðum. Verð á bensíni og olíum hækkaði um 29,8% á sama tímabili og matur og drykkjarvörur um 8,4%. Verðbólgan er því að bíta ansi hratt hjá þeim sem minnst hafa á milli handanna. Áhrif hennar virðist lítt sjáanleg á hagnaðartölum fyrirtækja.

Vert er að rifja upp 34. lið í stuðningi stjórnvalda við lífskjarasamninga er snýr að verðlagi: „Til að stuðla að verðstöðugleika munu gjaldskrár ríkisins ekki hækka á árinu 2019 umfram það sem þegar er komið til framkvæmda. Á árinu 2020 munu gjöld hækka um 2,5% að hámarki en minna ef verðbólga er minni. Brýnt er að fyrirtæki á markaði axli ábyrgð á þróun verðlags og er gengið út frá því að svo verði. Ríkisstjórnin mun einnig beita sér fyrir því að fyrirtæki í ríkiseigu, þ.m.t. orkufyrirtæki, gæti ýtrasta aðhalds við gjaldskrárbreytingar.“

Þá segir einnig í samningunum sjálfum að „markmið aðila sé að standa vörð um kaupmátt launa og stuðla að lágri verðbólgu og lægri vöxtum til frambúðar“.

Það virðist vera gjá á milli skilnings stjórnvalda, fyrirtækja og almennings á því hvernig á að axla ábyrgð á þróun verðlags og að standa vörð um kaupmátt launa og launafólks. Stjórnvöld verða nú að koma að borðinu og beina málum í réttan farveg svo það sé ekki tekjulægsta fólkið sem axli þyngstu byrðarnar eins og stefnir í, verði frumvarpið samþykkt óbreytt.

BSRB telur grundvallaratriði að á þessum tímapunkti sé staðinn vörður um velferð. Mikilvægt er að byggja upp félagslega innviði sem hafa ekki verið fullfjármagnaðir á síðustu árum og verulega hefur reynt á í heimfaraldrinum. Nú er tíminn til að efla og fjölga tekjustofnum ríkisins, styrkja almannaþjónustuna og leiðrétta tilfærslukerfin. Það ýtir undir velsæld og jöfnuð og mun skila sér í þróttmeira hagkerfi til lengri tíma. Það er nóg til. Hins vegar skortir á tæki og aðgerðir til að skipta því með sanngjörnum hætti og það gerist ekki að sjálfu sér.

BSRB leggur því ríka áherslu á að eftirfarandi breytingar

Velferð tryggð og tekjustofnar styrktir. Ekki er að sjá á afkomutölum fyrirtækja, fjárfestingum, arðgreiðslum, endurkaupum á hlutabréfum, auknum fjármagnstekjum og launaþróun hjá efstu lögum samfélagsins að skóinn kreppi þar að og að ekki sé svigrúm til styrkingar almannaþjónustu og aukinnar jöfnunar í gegnum tekjuöflunarkerfi ríkissjóðs. BSRB leggur því til að eftirfarandi tekjustofnar verði nýttir til frekari tekjuöflunar; hátekjuskattþrep og stóreignaskattar verði innleiddir, bankaskattur hækkaður, fjármagnstekjuskattur hækkaður og hlutdeild almennings af tekjum fyrir afnot af sameiginlegum auðlindum þjóðarinnar aukin með hærri auðlindagjöldum. Krónutöluskattar ríkissjóðs hækki um 2,5% til samræmis við verðbólgumarkmið Seðlabankans.

Vaxtabætur. Í ljósi neikvæðrar þróunar á vaxtaumhverfi húsnæðislána þarf að styrkja vaxtabótakerfið hið fyrsta og tryggja að húsnæðiskostnaður fari aldrei upp fyrir 25% af ráðstöfunartekjum.

Húsnæðisbætur. Hækka þarf húsnæðisbætur til að tryggja að húsnæðiskostnaður leigjenda sé ekki umfram 25% af ráðstöfunartekjum. Árið 2021 var fjórða hvert heimili á leigumarkaði með húsnæðiskostnað umfram 40% af ráðstöfunartekjum enda hefur leiguverð hækkað langt umfram húsnæðisstuðning og kaumátt undanfarin ár.

Barnabætur. Barnabótakerfið verði einfaldað og bætur ekki skertar fyrr en meðaltekjum er náð.

Almannatryggingar. Dregið verði úr tekjutengingum ellilífeyris og endurskoðun á örorkulífeyriskerfinu hraðað og endurbætt kerfi lögfest á yfirstandandi þingi. Hækka þarf lífeyrinn þannig að hann haldi í við launaþróun.

Atvinnuleysistryggingar. Bætur atvinnuleysistrygginga hækki svo þær nemi 95% af lágmarkslaunum í stað 85% nú. Þá þarf að lengja atvinnuleysistryggingatímabilið aftur úr 30 í 36 mánuði.

Fyrir hönd BSRB

Sigríður Ingibjörg Ingadóttir, hagfræðingur

Heiður Margrét Björnsdóttir, hagfræðingur

[2] Sjá umsögn BSRB um frumvarp til fjárlaga 2023

[3] Upplýsingar fengnar úr ársreikningum og kynningum viðkomandi fyrirtækis.